2021年三季度機床工具行業經濟運行情況

2021-11-18 來源:機床協會 作者:-

2021年以來,我國統籌推進疫情防控和經濟社會發展,經濟保持穩步恢復,發展質量進一步提高,前三季度國內生產總值同比增長9.8%,兩年平均增長5.2%。貨物進出口同比增長22.7%。規模以上工業企業增加值同比增長11.8%,兩年平均增長6.4%;利潤總額同比增長44.7%,兩年平均增長18.8%。

在良好的宏觀經濟條件下,2021年前三季度機床工具行業延續2020年下半年以來恢復性增長態勢,市場需求持續改善,進出口大幅度增長,機床工具行業運行繼續保持向好趨勢。

一、行業運行基本情況

根據中國機床工具工業協會重點聯系企業統計數據,以及協會企業調研情況和部分分會提供的資料,對機床工具行業2021年1-9月運行情況概要分析如下。

2021年1-9月,重點聯系企業統計數據反映行業整體運行仍保持平穩增長,效益持續改善。受上年同期基數效應影響,主要經濟指標同比增速普遍較1-6月有所回落,呈現前高后低態勢,但仍保持在較高水平。

1. 營業收入普遍大幅提升

2021年1-9月,重點聯系企業營業收入同比增長34.3%,增幅較1-6月回落11.4個百分點。各分行業營業收入同比均有較大幅度增長。其中,金屬切削機床同比增長39.2%,金屬成形機床同比增長21.3%,工量具同比增長19.5%,磨料磨具同比增長36.7%,滾動功能部件的增幅最大,為83.8%。

三季度當季重點聯系企業營業收入環比二季度減少16.3%。這與三季度國內疫情和自然災害多發、用電緊張,以及原材料漲價的滯后效應有關。

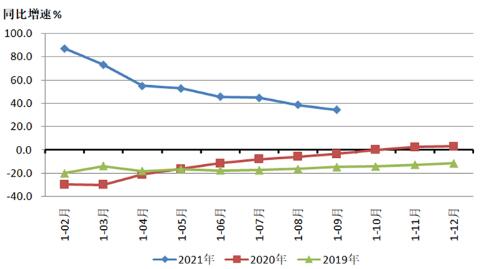

圖1是2021年1-9月與2020年、2019年重點聯系企業累計營業收入同比增速的對比。

圖1 重點聯系企業營業收入同比增速情況

2. 各分行業全面實現盈利

2021年1-9月,重點聯系企業實現利潤總額同比顯著增長,且所有分行業全部實現盈利。機床行業長期以來虧損或利潤微薄的情況有所改善。

3. 虧損面普遍收窄,企業經營狀況好轉

截至2021年9月,重點聯系企業中虧損企業占比為24.1%,較上年同月收窄8.5個百分點,與2019年同期比較,大幅收窄13.8個百分點。其中,金屬切削機床收窄10.8個百分點,金屬成形機床收窄4.7個百分點,工量具收窄11.5個百分點,磨料磨具收窄12.2個百分點。

4. 訂單同比增幅較高

2021年1-9月,重點聯系企業金屬加工機床新增訂單同比增長32.2%;截至9月底,在手訂單同比增長20.4%。其中,金屬切削機床新增訂單同比增長31.3%,在手訂單同比增長10.6%;金屬成形機床新增訂單同比增長34.3%,在手訂單同比增長48.4%。金屬成形機床在手訂單同比增速突出,為下階段穩定運行打下了很好基礎。

5. 機床產量明顯增長,成品庫存有降有升

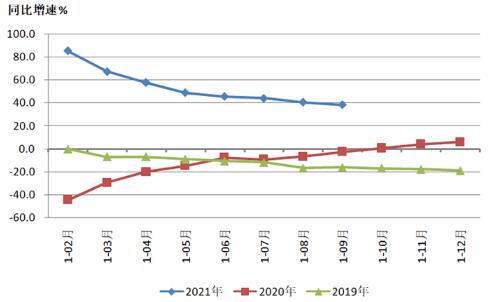

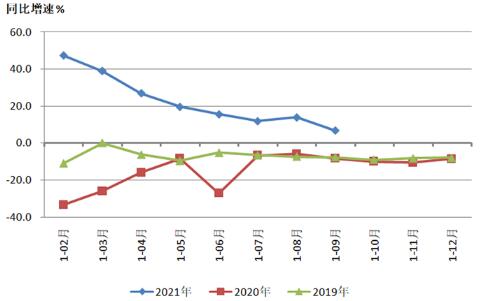

據國統局公布數據,2021年1-9月,金屬切削機床產量50.1萬臺,同比增長38.4%;金屬成形機床產量15.7萬臺,同比增長6.8%。

圖2、圖3分別是2021年1-9月與2020年、2019年金屬切削機床產量和金屬成形機床產量同比增速的對比。

圖2 金屬切削機床產量同比增速情況

圖3 金屬成形機床產量同比增速情況

協會重點聯系企業統計數據顯示,2021年1-9月,金屬切削機床產量同比增長29.1%,產值同比增長38.6%;金屬成形機床產量同比增長20.9%,產值同比增長26.9%。以上各項產值增速明顯高于對應產量增速,表明單臺機床價值有所提高。

協會重點聯系企業和國統局公布的三季度機床產量同比均為增長。其中金屬切削機床產量增長更加明顯。

2021年1-9月,重點聯系企業存貨同比增長10.6%。其中,原材料同比增長17.5%,產成品同比微增0.2%。金屬加工機床產成品存貨同比增長2.6%。其中,金屬切削機床同比增長3.3%,金屬成形機床同比下降1.2%。

二、進出口情況

根據中國海關數據,2021年1-9月機床工具進出口總體延續上半年良好勢頭,繼續快速增長。進出口總額242.6億美元,同比增長32.8%,增幅比1-6月提高3.6個百分點。

2021年1-9月機床工具進出口保持了自2019年6月以來的順差態勢。機床工具商品進口105.2億美元,出口137.4億美元,順差為32.2億美元,順差比1-6月擴大13.2億美元。貿易順差的有磨料磨具、木工機床、切削刀具、金屬成形機床、鑄造機等6個商品類別。

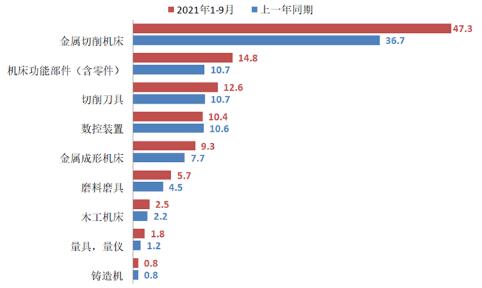

進口方面,2021年1-9月總體呈現明顯增長的態勢。進口額同比增長23.7%,增幅比1-6月提高4.7個百分點。其中,金屬加工機床進口額56.6億美元,同比增長27.5%,金屬切削機床進口額47.3億美元,同比增長29.1%;金屬成形機床進口額9.3億美元,同比增長20.3%。切削刀具進口額12.6億美元,同比增長18.0%,磨料磨具進口額5.7億美元,同比增長26.6%。

金屬加工機床進口額排前五位的是:加工中心20.9億美元,占比37.0%;特種加工機床9.5億美元,占比16.8%;磨床6.6億美元,占比11.7%;車床4.4億美元,占比7.8%;鍛造或沖壓機床2.3億美元,占比4.1%。

從進口來源來看,2021年1-9月進口來源前三位和1-6月完全相同,分別是:日本34.5億美元,同比增長37.8%;德國22.2億美元,同比增長11.0%;中國臺灣14.3億美元,同比增長36.1%。

各商品類別的累計進口情況見圖4。

圖4 機床工具產品累計進口情況(億美元)

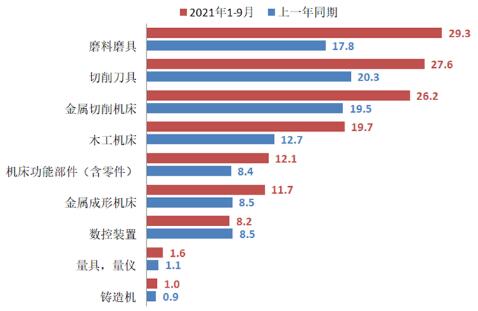

出口方面,2021年1-9月繼續保持大幅增長的趨勢。出口額同比增長40.8%,增幅比1-6月提高2.3個百分點。其中,金屬加工機床出口額37.9億美元,同比增長35.3%;金屬切削機床出口額26.2億美元,同比增長34.1%;金屬成形機床出口額11.7億美元,同比增長37.9%。切削刀具出口額27.6億美元,同比增長36.2%,磨料磨具出口額29.3億美元,同比增長65.0%。

金屬加工機床出口額排前五位的是:特種加工機床11.9億美元,占比31.5%;車床3.7億美元,占比9.7%;成形折彎機2.9億美元,占比7.7%;其他成形機床2.6億美元,占比6.8%;加工中心2.1億美元,占比5.6%。

從出口去向來看,2021年1-9月份出口去向前三位和1-6月完全相同,分別是:美國17.5億美元,同比增長27.4%;越南10.5億美元,同比增長35.4%;印度8.8億美元,同比增長67.8%。

各商品類別的累計出口情況見圖5。

圖5 機床工具產品累計出口情況(億美元)

三、行業運行特點

1. 整個行業運行情況繼續保持穩定恢復和增長

從上述統計數據來看,機床工具行業整體和各分行業2021年1-9月主要指標同比都實現了大幅度增長,企業虧損面明顯收窄,盈利狀況得到改善。機床工具行業整體上仍保持著相對穩定的恢復和增長態勢。

2. 機床工具產品進出口呈持續增長態勢

2021年1-9月機床工具產品進出口不僅同比保持大幅增長,增幅比1-6月還有所提高。金屬加工機床進出口徹底扭轉了前兩年負增長趨勢。另一方面,出口增速遠高于進口增速,貿易順差不斷擴大。

3. 金屬成形機床訂單情況可喜

2021年1-9月,金屬成形機床行業在訂單同比增速上明顯高于金屬切削機床行業,預示該行業有望加快恢復和增長。

4. 行業運行不利因素有所增加

今年以來,疫情多次大范圍反復,自然災害頻發,工業原材料價格上漲,生產要素約束趨緊,限電停工,國際物流受限,出口成本上漲等不利因素對機床工具行業的運行帶來較大沖擊,其中有些因素是三季度后新出現的。同時,在國內外疫情影響下,產業結構不合理,產業鏈、供應鏈某些薄弱環節制約凸顯。

在國家宏觀調控之下,近期拉閘限電和工業原材料大幅度漲價問題已有所緩解,但對機床工具行業運行及市場需求的后續影響仍不容忽視。

綜合各方面情況看,前三季度機床工具行業市場需求比較旺盛,行業運行平穩恢復,穩中向好,增長趨勢明顯,為全年行業實現穩定增長打下了良好基礎。但進入三季度以后,國內外風險挑戰增多,全球疫情擴散蔓延,世界經濟恢復勢頭有所放緩,國際大宗商品價格高位運行,國內部分地區受到疫情、汛情的多重沖擊。中國制造業PMI已有7個月下降,在連續18個月位于臨界點之上后, 9月份制造業PMI為49.6%,10月份制造業PMI為49.2%,連續兩個月位于收縮區間。今年前9個月固定資產投資增速為7.3%,其中第二產業固定資產投資為12.2%,設備工器具固定資產投資為-3.8%,汽車制造業固定資產投資為-6.5%,均為今年以來的較低水平。同時,近幾個月來機床工具行業部分用戶領域運行出現波動。以上因素也將對機床工具行業下一階段的恢復和增長帶來負面影響。

綜合考慮各種因素和目前機床工具行業較好的訂單情況,機床工具行業全年營業收入等主要指標的增長將明顯高于年初不低于5%的預期。

投稿箱:

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息