2023年前三季度機床工具行業經濟運行情況

2023-11-20 來源:機床協會 作者:-

本文以中國機床工具工業協會重點聯系企業統計資料為主要依據,結合國統局機床產量數據、海關進出口數據、有關分會的運行分析報告和對部分重點企業的問卷調查結果,對2023年前三季度機床工具行業運行情況進行介紹與分析。

一、機床工具行業重點聯系企業運行基本情況

1.營業收入同比繼續增長

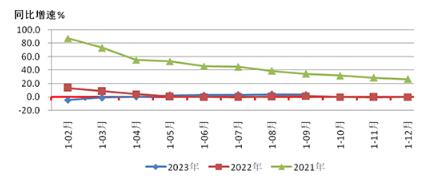

2023年1-9月,協會重點聯系企業累計完成營業收入同比增長3.4%,增幅較上半年擴大0.8個百分點。從具體分行業看,金屬切削機床、金屬成形機床、機床附件、滾動功能部件和數控裝置分行業同比增長,機床電器、工量具和磨料磨具分行業同比下降。

圖1是2023年1-9月和2022年、2021年重點聯系企業營業收入同比增速情況的對比。

圖1 重點聯系企業營業收入同比增速情況

2.利潤總額同比下降,虧損面收窄

2023年1-9月,協會重點聯系企業實現利潤總額同比下降14.9%,降幅較上半年收窄2.5個百分點。所有分行業都處于盈利狀態。從具體分行業看,金屬成形機床、機床電器、機床附件和數控裝置分行業同比增長;金屬切削機床、滾動功能部件、工量具和磨料磨具分行業同比下降。

2023年1-9月,協會重點聯系企業中虧損企業占比為26.4%,較上年同期擴大3.3個百分點,較1-6月收窄0.2個百分點。

3.存貨增幅回落

2023年9月,協會重點聯系企業存貨同比增長3.7%,增幅較上半年回落2.5個百分點。其中,原材料同比下降2.7%,由上半年的增長轉為下降;產成品同比增長0.4%,較上半年回落2.2個百分點。

從具體分行業看,金屬切削機床、金屬成形機床、機床電器和機床附件的存貨同比增長;滾動功能部件、工量具、磨料磨具和數控裝置的存貨同比下降。

二、金屬加工機床行業運行情況

1.機床產量與產值情況

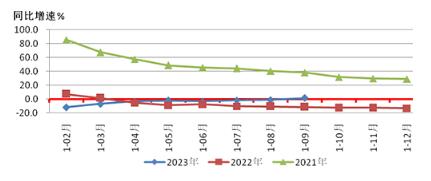

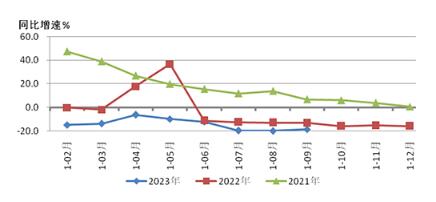

根據國統局公布的規模以上企業統計數據,2023年1-9月金屬切削機床產量45.3萬臺,同比增長1.6%,自2022年4月以來,首次恢復正增長;金屬成形機床產量11.0萬臺,同比下降18.5%。

圖2和圖3分別為2023年1-9月和2022年、2021年國統局公布的金屬切削機床和金屬成形機床產量同比增速情況的對比。

圖2 金屬切削機床產量同比增速情況

圖3 金屬成形機床產量同比增速情況

協會重點聯系企業2023年1-9月累計數據顯示,金屬切削機床產量同比下降9.7%,產值同比下降2.9%。金屬成形機床產量同比下降11.5%,產值同比增長24.8%。

從以上數據可以看出,金屬切削機床產量方面,國統局規上企業統計數據已恢復至正增長區間;協會重點聯系企業統計數據雖仍處于下降區間,但降幅明顯收窄。金屬成形機床產量,國統局規上企業和協會重點聯系企業統計數據都處于下降區間。協會重點聯系企業的統計數據中,結合產量和產值數據的變動情況看,金屬加工機床產品單價明顯提升。

2.營業收入、利潤總額與存貨情況

2023年1-9月,協會重點聯系企業中金屬切削機床營業收入同比增長1.8%,較上半年回落1.9個百分點;金屬成形機床同比增長17.9%,較上半年擴大2.6個百分點。

金屬切削機床利潤總額同比下降0.3%,由上半年的增長轉為下降;金屬成形機床同比增長23.2%,較上半年擴大0.7個百分點。金屬切削機床虧損面為26.2%,比上年同期擴大5.5個百分點,較上半年擴大2.4個百分點;金屬成形機床虧損面為20.7%,比上年同期收窄13.8個百分點,較上半年收窄6.9個百分點。

金屬切削機床產成品存貨同比增長11.8%,較上半年收窄0.2個百分點;金屬成形機床產成品存貨同比下降1.1%,由上半年的增長轉為下降。

3.訂單情況

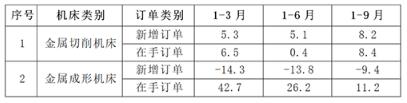

2023年,協會重點聯系企業的金屬切削機床、金屬成形機床訂單的同比增速情況,詳見表1。

表1 2023年金屬加工機床訂單同比增速情況 單位:%

自年初以來,金屬切削機床新增訂單和在手訂單同比均保持增長,且增幅呈擴大趨勢。金屬成形機床方面,因上年新能源汽車訂單集中,尤其是四季度呈現爆發式增長,本年新增訂單一直處于下降區間,在手訂單前三季度仍表現為增長,但增幅逐步回落。

三、進出口情況

1.總體情況

2023年1-9月,機床工具行業進出口總體小幅下降,其中進口明顯下降,出口略有增長。根據中國海關數據,2023年1-9月,機床工具商品進出口總額239.9億美元,同比下降4.0%。其中,進口83.7億美元,同比下降11.2%;出口156.1億美元,同比增長0.3%。

2023年1-9月,機床工具進出口保持了自2019年6月以來的順差態勢。順差為72.4億美元,同比增長18.0%。全部9個商品門類均保持貿易順差,具體金額為磨料磨具24.8億美元、切削刀具18.0億美元、木工機床14.3億美元、金屬成形機床9.1億美元、機床功能部件(含零件)2.5億美元、金屬切削機床2.1億美元、鑄造機0.7億美元、數控裝置0.6億美元、量具量儀0.3億美元。

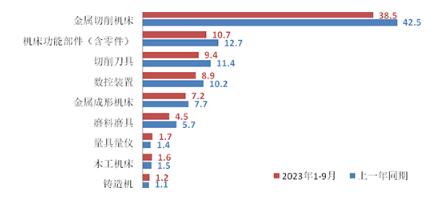

圖4和圖5分別是機床工具主要商品門類累計進口情況和出口情況。

圖4 機床工具產品累計進口情況(億美元)

由圖4可見,金屬切削機床在機床工具進口額中居首位,占進口總額的46.0%,機床功能部件(含零件)和切削刀具居第二、三位,分別占進口總額的12.8%和11.3%,合計占進口總額的70.1%。與上年同期相比,量具量儀、木工機床和鑄造機的進口額增長,其他商品的進口額均有所下降。

圖5 機床工具產品累計出口情況(億美元)

由圖5可見,金屬切削機床在機床工具出口額中仍居首位,占出口總額的26.0%,磨料磨具和切削刀具居第二、三位,分別占出口總額的18.8%和17.6%,合計占出口總額的62.4%。與上年同期相比,金屬切削機床、金屬成形機床、量具量儀和鑄造機的出口額增長,其他商品的出口額均有所下降。

2.金屬加工機床進出口情況

2023年1-9月,金屬加工機床總體延續進口下降,出口增長的趨勢,但進口降幅加深,出口增幅回落。

2023年1-9月,金屬加工機床進口額45.8億美元,同比下降8.8%,較上半年加深1.0個百分點。其中,金屬切削機床進口額38.5億美元,同比下降9.4%,較上半年加深1.6個百分點;金屬成形機床進口額7.2億美元,同比下降5.8%,較上半年收窄1.7個百分點。

2023年1-9月,金屬加工機床出口額56.9億美元,同比增長25.5%,較上半年回落7.5個百分點。其中,金屬切削機床出口額40.6億美元,同比增長27.9%,較上半年回落8.3個百分點;金屬成形機床出口額16.3億美元,同比增長19.9%,較上半年回落5.6個百分點。

在貿易差額上,金屬加工機床總計保持本年初以來的順差態勢,且順差額逐月擴大,1-9月為11.1億美元。其中金屬切削機床保持上半年的順差態勢,順差金額擴大至2.1億美元;金屬成形機床為順差9.1億美元。

四、30家行業重點企業問卷調查反映的情況

協會對各分行業具有代表性的30家重點企業進行了問卷調查,反饋結果如下:

第一,1-9月行業企業經營總體上處于正常狀態,但企業間分化明顯。營業收入同比增長的近六成,較上一季度提高10.2個百分點。利潤總額同比增長的超過四成,較上一季度提高0.5個百分點。但同時也有三成企業營業收入下降,四成企業利潤總額下降,超過三成的企業產能利用率不足。

第二,市場需求不足問題進一步凸顯,但出口好于內銷。新增訂單同比增長的僅占三成,較上一季度下降一成。在手訂單同比增長的不足三成,較上一季度下降5.5個百分點。新增出口訂單同比增長的接近五成,較上一季度提高3.8個百分點。

第三,企業資金狀況尚好。反應資金周轉和貨款回收困難的均不足一成,且較上一季度都下降了4.0個百分點。

第四,對全年的預期明顯偏弱,信心明顯不足。預計全年營收和利潤下降的企業均超過三成,較上一季度分別提高8.3和4.8個百分點。對全年宏觀經濟環境和企業外部環境的信心較弱的比例超過一半,較上一季度高出17.4個百分點。

第五,企業反映比較集中的困難因素有:(1)需求偏弱,訂單不足,產能利用率不高;(2)研發和技術等高端復合型人才匱乏;(3)高端功能部件仍依賴進口,交貨期長;(4)市場競爭加劇,價格戰嚴重,用工成本上升,原材料價格上漲或居高位,盈利能力下降。

五、行業運行特點

1.營收規模平穩恢復,盈利能力下降

重點聯系企業的營業收入整體上自上半年恢復正增長,三季度繼續保持增長,且增幅有所擴大。但整體利潤總額,自年初一直處于下降區間,降幅雖持續收窄,但仍保持在兩位數。整體盈利能力仍不及上年同期水平。

2.各分行業和企業間的運行呈現分化

從重點聯系企業各分行業的營業收入變動情況看,金屬成形機床和機床附件分行業穩定增長,同比增長的企業占比分別為62.1%和75.0%;金屬切削機床、滾動功能部件和數控裝置分行業呈波動恢復,同比增長的企業占比分別為44.8%、80%和66.7%;機床電器、工量具和磨料磨具則一直處于下降區間,分別有42.9%、25.7%和29.2%的企業同比表現為增長。

3.出口保持增長

2023年1-9月,機床工具進出口整體保持了自2019年6月以來的順差態勢,順差金額擴大至72.4億美元,并延續上半年以來的全部9個商品門類均為順差的特點。金屬加工機床出口增速(25.5%)明顯高于機床工具總體出口增速(0.3%),也明顯高于機床工具其他商品類別。

六、全年行業運行態勢展望

今年是我國三年疫情后經濟恢復的第一年。前三季度國內生產總值(GDP)同比增長5.2%。從環比增速看,三季度增長1.3%,比二季度加快0.8個百分點,增長持續恢復向好。

作為先導性指標的制造業采購經理指數(PMI),今年以來一直在榮枯線上下波動。1-3月份在榮枯線之上,4月之后跌下榮枯線,6-9月持續回升,9月回升至榮枯線之上,但10月又回落至49.5%。我國經濟持續恢復的基礎仍需進一步鞏固。

2023年1-9月,全國固定資產投資同比增長3.1%,較上半年和上年同期分別放緩0.7和2.8個百分點。新開工項目計劃總投資同比下降13.1%,自今年4月以來持續下降,且降幅逐月加深。其中,制造業投資同比增長6.2%,較上半年加快0.2個百分點,較上年同期放緩3.9個百分點。機床工具行業重點用戶領域中,通用設備制造業同比增長5.1%,專用設備制造業同比增長8.2%,汽車制造業同比增長20.4%。

綜合各方面情況,今年前三季度協會重點聯系企業整體仍保持增長,與2022年受防疫影響較嚴重導致基數偏低有一定關系。由于國際環境、地緣政治及下游裝備投資滯后等因素的影響,市場需求不足,第三季度環比明顯下降。預計全年行業運行情況不及年初預期,總體上與2022年持平或略有增長。

(來源:協會信息統計部 責編:張芳麗)

投稿箱:

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息