航空業的市場趨勢及對機床制造商的要求

2023-10-18 來源:機床協會 作者:-

編者按:本文編譯整理自日本機床制造商協會編制的《日本機床工業愿景2030》,文章講述航空航天業發展趨勢及未來預測,提出機床裝備企業的應對措施。經兩協會友好商議,協會傳媒平臺組織編譯、整理、轉發此文,僅供業界交流、參考。版權歸原作者所有。

商用飛機一般在海拔約10000米的平流層中飛行,外界溫度約為-50攝氏度,時速約1000公里。此外,它是一種極其先進的高性能產品,需要改進燃油效率和先進的隔音性能。所以,加工構成飛機的各種零部件的機床,需要極高的技術水平,對機床很有促進作用。

航空航天工業是支撐國防工業基礎的戰略性產業之一,可以說是技術密集型產業,采用新材料和新工藝,并運用數字信息提高質量管理,需要比其他產業更尖端的生產技術。

1. 全球商業航空公司運輸績效的趨勢和預測

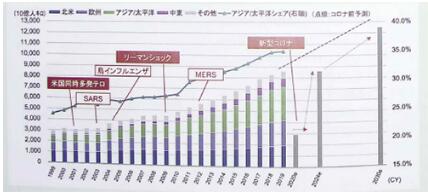

1999-2019年全球航空客運量仍呈上升趨勢,平均年均增長率為+5.5%(圖1)。

圖1 全球商業航空公司運輸績效的趨勢和預測

(注)2024年和2030年的預測是IAT預測(截至2021年2月)

資料來源:瑞穗銀行產業研究部根據日本航空協會《航空統計手冊》、Flight global、IATA報告制作。

受新冠疫情影響,2020年全球航空客運量同比下降75.6%,但隨著疫苗的普及和各國間旅行限制的解除,有望逐步恢復。預計2024年將達到2019年的歷史峰值。此外,到2030年,中國、印度和東南亞國家收入水平的提高預計將推動未來航空客運量的增長,或將大大超過過去的峰值。

截至目前,空客波音飛機積壓訂單量已達到約8.5年的年生產量,飛機新訂單數量將逐步增加至2025年左右恢復,并將保持穩定水平至2030年,原因是預期未來航空客運量增加導致新訂單增加,以及為提高燃油效率而對飛機升級進行投資。

2. 針對航空業趨勢,機床制造商宜采取的措施

機床制造商為了增加飛機工業的訂單,需要根據到2030年飛機工業的趨勢以及這些趨勢對機床工業產生的影響來采取措施。

(1)明確航空工業的目標用戶和加工對象

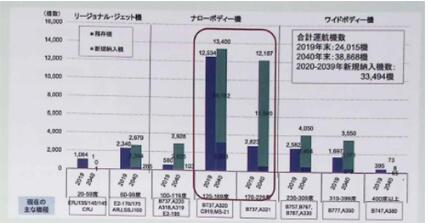

飛機尺寸在新冠疫情前主要為寬體飛機,漸漸轉向以中國和東南亞為中心的120-229座級的窄體機,在客運需求增加的背景下有望向點到點航線轉移,預計對這些機型的零部件和材料的加工需求將增加(圖2)。

圖2 按尺寸和需求預測劃分的噴氣客機數量

資料來源:瑞穗銀行產業研究部根據日本航空協會《航空統計手冊》、Flight global、IATA報告制作。

由此看出,機床制造商需要根據窄體機需求的增加確定目標用戶公司。

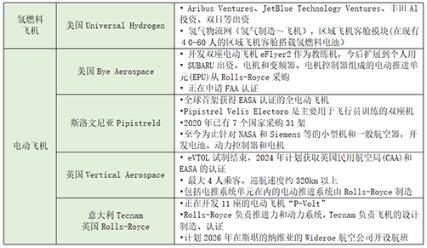

此外,在國際民航組織排放法規日趨嚴格和航空公司競爭加劇的背景下,航空公司正在尋求引進更清潔、更省油的電動飛機和氫飛機。如果開發取得進展,將需要開發和制造電氣系統、液化氫罐、氫發動機燃燒室等相關零部件,這將是機床制造商捕捉新加工需求的機會。近期,以歐美為主的風險投資公司紛紛進入電動飛機和氫燃料飛機的研發領域,備受關注(表1)。例如,美國的UniversalHydrogen正在研發和演示一款40至60座的氫支線飛機,而斯洛文尼亞的Pipistreld則研發了一款兩人座全電動小型飛機,并首次獲得EASA型號批準。然而,除了制造質量要求高以外,飛機行業還需要符合認證要求以及面向航空公司的銷售和服務網絡,并且通常具有較高的進入壁壘。因此,上述企業正在與空中客車、波音、通用電氣和勞斯萊斯等主要飛機和發動機制造商共同開發,以彌補不足。鑒于這些因素,機床制造商繼續關注主要飛機和發動機制造商及其供應商將是有效的。

表1 氫燃料飛機和電動飛機領域的飛機風險企業發展趨勢

資料來源:瑞穗銀行產業研究部根據各種公開資料制作。

(2)應對飛機所用材料的變化

飛機和發動機制造商根據飛機和發動機的整體安全性、機艙舒適性、輕量化、成本、可維護性和可成形性等因素來確定各個部件的材料。

目前,重點是輕量化和降成本,以及鈦合金和鎂合金、Ti基復合材料、C/C復合材料、SiC基陶瓷復合材料等金屬材料的采用和開發(表2)。機床制造商密切關注各廠商材料的發展動向,積極提出新材料的加工方法以贏得訂單將是非常重要的。

表2 飛機工業材料發展趨勢

資料來源:瑞穗銀行工業研究部根據日本航空航天工業協會“日本航空航天工業”制作。

(3)響應用戶公司提高生產率的需求

未來,窄體飛機/發動機制造商和供應商將面臨月產量較大的窄體飛機的需求增加,此外,制造商之間的競爭加劇和飛機及發動機本身的開發負擔的增加,預計將進一步對制造商在未來提高生產力方面有更高需求。機床制造商將比以往任何時候都更需要提出有助于提高用戶公司生產率的流程整合和自動化的有效方案。

(4)加強價格競爭力也很重要

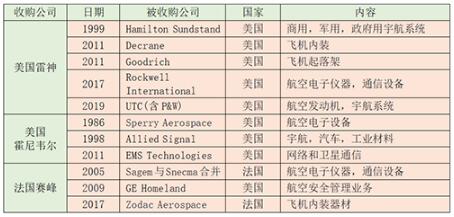

用戶企業,尤其是設備和零部件供應商之間的合并和聯盟有望進一步推進,機床制造商可能會面臨越來越大的用戶企業要求降低制造設備采購成本的壓力。由于自身研發負擔的增加,飛機和發動機制造商正在加快舉措,與供應商分享部分研發成果,分散風險。供應商通過并購等方式擴大企業規模、投資資源、訂單和采購議價能力,積極承接此類開發合同(表3)。近期,以裝備領域為主的一些大型供應商擴大了業務規模,與航空公司建立直接聯系,不通過飛機制造商直接向航空公司銷售(表4)。這一趨勢未來不會改變,可以想象,供應商并購將進一步推進,價格競爭力將成為機床制造商贏得訂單的更重要的競爭核心。

表3 主要設備制造商的主要并購趨勢

資料來源:瑞穗銀行工業研究部根據日本航空航天工業協會“日本航空航天工業”制作。

表4 成品機與設備廠商銷量對比(2018年)

(注)“民航”指民用機航空部門。

資料來源:瑞穗銀行產業研究部根據日本航空航天工業協會“日本的航空航天工業”制作。

(5)加強用戶公司減少CO2排放量的措施

在飛機生產供應鏈中,減少二氧化碳排放的努力也在加速進行。為響應全球機構投資者和航空公司的要求,波音、空中客車、通用電氣和勞斯萊斯等制造商不僅在自身內部,也在包括供應商在內的整個供應鏈中努力減少二氧化碳排放。對此,機床制造商將提高機床的環境性能,例如減少空轉時間和切削油更換頻率,以及加強通過整合流程來減少物流的措施,包括應對自身的碳中和等。

基于以上需求,機床制造商可采取戰略方向建議如下:

①從初期階段參與下一代飛機和發動機開發計劃。比如,從開發程序的初始階段開始,即向用戶企業提出顫振抑制技術、增材制造技術、超聲波加工、攪拌摩擦焊接技術等新加工技術。

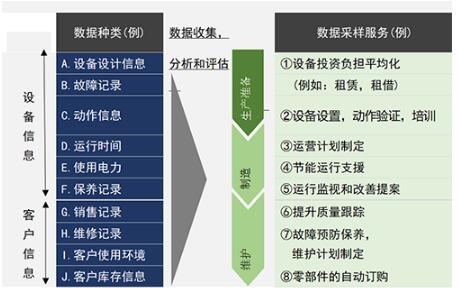

②加強工程建議。例如,提出工程方案,負責用戶生產線的設計、制作、安裝等。機床制造商加強與加工相關的工程建議將很重要,不僅包括他們自己的設備,還包括其他公司制造的外圍設備。此外,在提出工程提案時,可以通過創建各種利用數據的服務來提出更高效和有效的方案。例如,在用戶企業生產準備過程中的設備啟動、運行保障、培訓服務等服務,以及在制造執行過程中的全線運行監控、節能運行支持等服務,預防性維護,測量結果的處理控制等等。還可以設想在用戶公司的多個生產過程中創建各種服務,例如在維護過程中提供反饋以支持質量保證和改進的服務等,并向用戶推薦出合適的服務公司(圖3)。

圖3 基于各種信息的新服務

資料來源:瑞穗銀行制作。

③緊鄰目標用戶公司的開發和生產基地,建立公司自己的銷售、生產和服務體系。此舉非常重要。通過構建這樣的系統,可以不斷把握當地用戶企業的發展動向,提前提出建議,并應對全線的價格競爭力和細節維護,這在工程建議時也很有幫助。

④提高公司的碳中和響應和機床的環境性能。機床制造商在收到用戶公司的新訂單時,可能會有更多機會響應碳中和。即使是現在,機床制造商中的用戶公司也有很多說他們接受了產品的碳中和程度和環境影響的調查。此外,還需要提高機床的環保性能。例如,可以通過支持設備電源、減少加工廢料和熱控制來減少CO2 排放等。

3. 機床制造商還應關注航天工業的未來趨勢

全球航天工業傳統上以公眾需求為中心,例如NASA(美國國家航空航天局)和ESA(歐洲航天局)等政府機構的太空探索和氣象衛星發射。近期,各國與太空相關的國防預算呈上升趨勢,公眾需求預計將保持堅挺。

另一方面,近年來航天工業的私人需求增長顯著。私人需求是指私人公司對太空的商業利用,例如衛星通信、使用衛星的遙感(從太空收集地球信息等)和太空旅行。為了進一步發展私人需求,波音和空中客車等大公司以及SpaceX和Planet Lab等眾多企業都在發展太空業務。根據摩根士丹利的一份研究報告,全球私營部門對太空的需求預計將從2016年的36.9萬億日元增長到2040年的120.2萬億日元(來源:摩根士丹利“太空:最終前沿的投資影響”,2017年10月)。

這樣,航天工業有望繼續增長,以私營部門的需求為中心。對于機床制造商來說,小型衛星和火箭的零件懸架加工需求將會增加,尤其是民營企業。相信,這也將是機床制造商接單的契機。

在衛星和火箭零件的加工中,比如推進系統閥門和推進器、微處理器(MPU)、專用集成電路(ASIC)、FPGA(Field-Programmable GateArray)等,機床用戶需要具有高水平的加工知識和認證。這將有助于公司的發展并創造獲得機床訂單的機會。

來源:日本機床制造商協會(作者 吉田樹矢、坂口喜啟瑞穗銀行產業研究部) 編譯:協會傳媒平臺

投稿箱:

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息