內容摘要:6 月,高端裝備制造業主要子行業進出口額走勢繼續分化。當月,航空裝備出口額、進口額同比分別下降20.31%、5.31%;軌道交通裝備出口額、進口額同比分別下降50.13%、30.81%;船舶工業出口額、進口額同比分別增長8.44%、13.26%。智能制造方面,6 月工業機器人產量同比增長62.8%,延續快速發展的良好勢頭。

1~6 月,鐵路、船舶、航空航天和其他運輸設備制造業收入與利潤增速仍處于低位且出現回落,顯示行業面臨的經營壓力未有緩解;受此影響,行業累計固定資產投資額同比下降11.0%。從后期走勢來看,工信部印發《工業綠色發展規劃(2016~2020 年)》,工業綠色制造體系將逐步建立;作為工業2025 重點之一,智能制造獲得中央財政大力支持,預計2016 年國家撥款接近52 億,是2015年的1.5 倍。

一、行業運行情況

(一)航空航天裝備:進出口額雙雙下滑

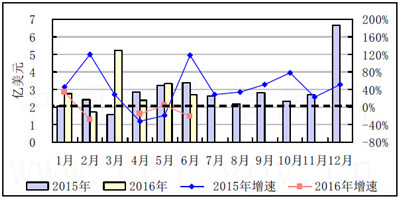

1~6 月,我國航空器、航天器及其零件累計出口額達到18.12 億美元,同比增長16.9%,增速環比1~5 月回落10.5 個百分點,連續兩個月回落。其中,6 月份,實現出口額2.71 億元,同比下降20.31%。

航空器、航天器及其零件月度當月出口額及增長率

注:3 月同比增長235.5%。數據來源:海關總署

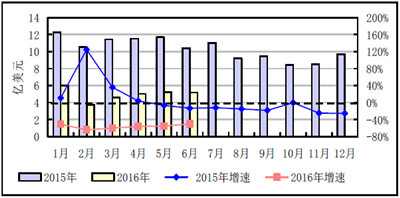

1~6 月,航空航天產業進口額延續下滑態勢,但降幅繼續收窄。航空器、航天器及其零件累計進口額為95.04 億美元,同比下降13.5%,降幅環比1~5 月收窄4.4 個百分點。其中,6 月進口額26.35億美元,同比下降5.31%。

航空器、航天器及其零件月度當月進口額及增長率

數據來源:海關總署

(二)軌道交通:進出口額雙雙下滑

1--6月,我國軌道交通裝備制造業進出口仍呈現較大降幅,但降幅繼續收窄。鐵道車輛、軌道裝置、信號設備累計實現出口總額29.79億美元,同比下降55.9%,降幅環比1--5月收窄1.0個百分點。其中,6月份出口額5.24美元,同比下降55.18%。

鐵道車輛、軌道裝置、信號設備月度當月出口額及增長率

數據來源:海關總署

1~6 月,鐵道車輛、軌道裝置、信號設備累計實現進口額5.89億美元,同比下降16.6%,降幅環比1~5 月擴大3.1 個百分點;其中,6 月份實現進口額0.87 億美元,同比下降30.81%。

鐵道車輛、軌道裝置、信號設備當月進口額及增長率

數據來源:海關總署

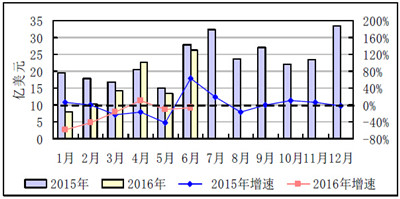

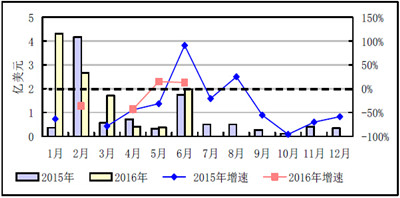

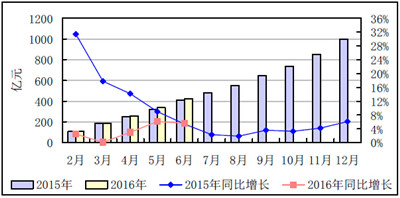

(三)船舶工業:出口額恢復增長,進口額延續較快增長勢頭6 月份,我國船舶類產品出口恢復增長,但世界船舶海工裝備市場持續低迷,我國船舶類產品出口仍處于低位。1~6 月,我國船舶類裝備累計出口總額116.50 億美元,同比下降22.3%,降幅環比1~5 月收窄4.4 個百分點。其中,6 月,船舶類裝備出口額為20.35 億美元,同比增長8.44%。

船舶及浮動結構體月度當月出口總值及增長率

數據來源:海關總署

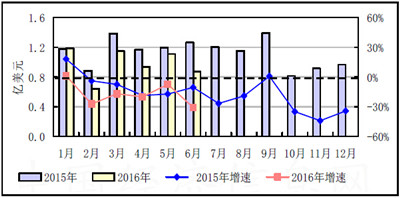

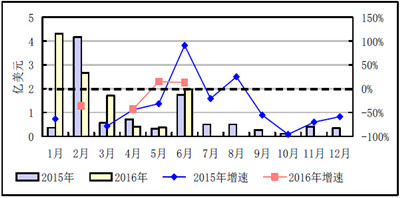

6月,我國船舶類產品進口額延續上月的較快增長勢頭。1--6月,船舶及浮動結構體實現進口總額11.45美元,同比增長45%,贈速環比1-5月回落6個百分點。其中,6月,船舶及浮動結構體進口額為1.98億美元,同比增長13.26%。

船舶及浮動結構體月度當月進口總值及增長率

注:2015 年2 月,進口增速1302.72%;2016 年1 月,進口增速1075.04%,3 月進口增速200.12%。數據來源:海關總署

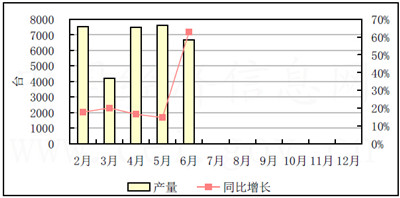

(四)智能制造:工業機器人產量延續高速增長態勢

由于國內對工業機器人需求旺盛,市場整體呈現供不應求的現狀,國內企業持續增加產能,產量增速一直保持高位。1~6 月,我國共生產工業機器人32083 臺,同比增長28.2%,環比1~5 月加快2.4 個百分點。其中,6 月份,工業機器人產量為6670 臺,同比增長62.8%。

工業機器人月度產量及增長率

數據來源:國家統計局

二、運行中的主要問題

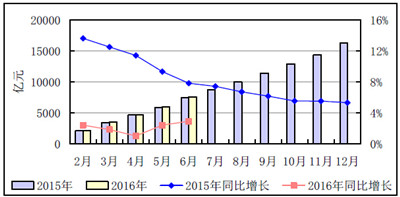

(一)收入低速增長,利潤增速回落,企業經營壓力不減6 月份,高端裝備制造業收入增速延續上月的小幅回暖趨勢。1~6 月,鐵路、船舶、航空航天和其他運輸設備制造業累計實現主營業務收入7534.3 億元,同比增長2.9%,增速較上年同期下降4.9 個百分點,環比1~5 月提高0.5 個百分點;增速分別低于全國規模以上工業企業與制造業平均收入增速0.2 個和1.3 個百分點。

鐵路、船舶、航空航天和其他運輸設備制造業收入及增長率

數據來源:國家統計局

1--6月,鐵路、船舶、航空航天和其他運輸設備制造業累計實現利潤總額4225.5億元,同比增長5.6%,雖然增幅較上年同期提高0.2個百分點,但較全國規模以上工業企業平均利潤增速低0.6個百分點,也抵于制造業利潤增速6.5個百分點,環比1--5月份回落0.5個百分點。

鐵路、船舶、航空航天和其他運輸設備制造業利潤及增長率

數據來源:國家統計局

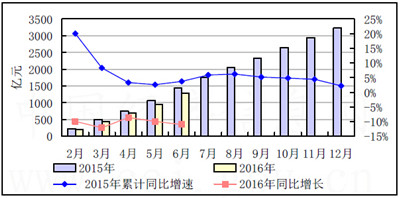

(二)鐵路、船舶、航空航天行業固定資產投資額加速回落

受績效低速增長影響,高端裝備制造行業企業對固定資產投入保持謹慎態度,投資增速持續下降。1~6 月,鐵路、船舶、航空航天和其他運輸設備制造業實現固定資產投資額1282 億元,同比下降11.0%,降幅環比1~5 月擴大1.1 個百分點。

鐵路、船舶、航空航天和其他運輸設備制造業累計固定資產投資及增速

數據來源:國家統計局

三、后期走勢預測

(一)工業綠色發展規劃印發,2020 年將初步建立綠色制造體系

當前,我國工業尚未擺脫高投入、高消耗、高排放的發展方式,資源能源消耗量大,生態環境問題比較突出,迫切需要加快構建科技含量高、資源消耗低、環境污染少的綠色制造體系。7 月18 日,工信部印發《工業綠色發展規劃(2016~2020 年)》,加快推進工業綠色發展。其中,明確提出到2020 年,綠色制造體系初步建立,綠色制造產業成為經濟增長新引擎和國際競爭新優勢。在綠色制造產業方面,將大力開發綠色產品。電動汽車及太陽能、風電等新能源技術裝備制造水平顯著提升,節能環保裝備、產品與服務等綠色產業形成新的經濟增長點。在綠色制造體系建設方面,將建立百家綠色示范園區和千家綠色示范工廠,主要產業初步形成綠色供應鏈。

(二)中央財政加碼智能制造,預計年內國家撥款52 億

“十三五”期間,我國將系統推進智能制造持續發展,將制造業智能轉型作為長期堅持的戰略任務,分步驟持續推進。“十三五”期間,將同步實施數字化制造普及、智能化制造示范,重點聚焦“五三五十”重點任務。即:攻克高檔數控機床與工業機器人、增材制造裝備、智能傳感與控制裝備、智能檢測與裝配裝備、智能物流與倉儲裝備等5 類關鍵技術裝備,夯實智能制造標準、核心支撐軟件、工業互聯網三大基礎,培育推廣離散型智能制造、流程型智能制造、網絡協同制造、大規模個性化定制、遠程運維服務五種新模式,推進十大重點領域智能制造成套裝備集成應用,持續推動傳統制造業智能轉型。

除了政策支持外,中央財政也加大了對智能制造的資金獎補支持力度。2015 年6 月,工信部啟動了智能制造試點示范專項行動,計劃通過三年時間的探索努力,形成并推廣有效的經驗與模式,加速智能制造的發展進程。2016 年,工信部、財政部繼續實施智能制造專項,共安排立項25 個省的133 個重點項目,預計國家撥款52億元,接近去年中央對智能制造專項補助的1.5 倍。

(三)傳感器獲工信部重點關注,潛在市場規模近千億

近日,在工信部召開的“智能制造發展對策研究”重大軟課題部長專題會上,工信部副部長辛國斌指出,下一步我國將重點關注傳感器、工業軟件、工控系統以及系統集成等智能制造發展的“短板”,系統推進智能制造工作。傳感器作為物聯網的基礎,在工業制造、智能汽車、通信電子和消費電子等多個領域應用廣泛。

數據顯示,2011 年全球傳感器市場規模為828 億美元,2015 年全球傳感器市場規模達到了1587 億美元。我國傳感器市場也呈現快速上升趨勢。從2009~2013 年,我國傳感器市場年均增速超過20%,2014 年超過860 億元,2015 年市場規模達到1100 億元以上。機構預計,未來5 年,我國傳感器市場將加速發展,平均銷售增長率將達到30%以上。目前,我國高端傳感器芯片主要依賴進口,在政策的大力推進下,我國傳感器產業將迎來快速發展。

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com