長三角機器人產業實力領先 廣東VS江蘇 誰更強

2019-10-31 來源: 中國機器人網 作者:-

根據我國行政和地理區劃方式,結合機器人產業實地發展基礎及特色,全國機器人市場可劃分為京津冀、長三角、珠三角、東北、中部和西部地區共六大區域。各區域機器人產業發展水平不盡相同,其中長三角地區在我國機器人產業發展中基礎相對最為雄厚,實力領跑全國。

然而,具體到省市來看,江蘇省作為長三角的核心地域,制造業實力雄厚,坐擁南京埃斯頓(8.790, -0.16, -1.79%)機器人工程有限公司、昆山佰奧智能裝備股份有限公司,江蘇長虹智能裝備集團有限公司等多家知名機器人企業,其實力自然不容小覷;而另一方面,廣東省更是我國最大的工業機器人生產基地,2018年廣東省工業機器人產量達3.21萬臺(套),同比增長了28.3%,全國總量約21.69%,增速也快于全國平均增幅。

那么,這兩個機器人產業“王者”省份,究竟誰的產業實力更勝一籌呢?

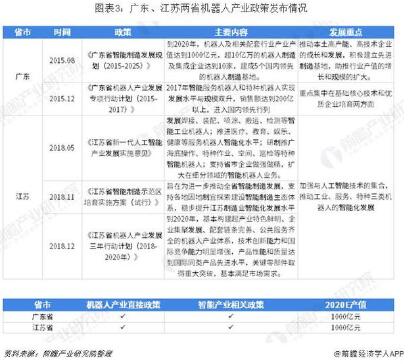

政策:兩省政策扶持力度相當,廣東省政策先行一步

機器人作為新興產業,發展離不開利好政策的支撐和扶持。在發展機器人產業的政策上,廣東省先行一步,2015年先后推出《廣東省智能制造發展規劃(2015-2025)》、《廣東省機器人產業發展專項行動計劃(2015-2017年)》。從政策上可以看出,由于廣東省機器人產業鏈基本完善,廣東省產業政策的重點在于基礎核心技術和優質企業培育,致力于推動本土高產能、高技術企業的成長和發展,積極建立先進制造基地,助推行業產值的增長和規模的擴大。

2018年開始,江蘇省在機器人產業政策上開始頻繁發力,2018年5月發布《江蘇省新一代人工智能產業發展實施意見》,2018年12月出臺《江蘇省機器人產業發展三年行動計劃(2018-2020年)》,預計于2020年實現全省機器人產業產值達1000億元,年均增長35%以上,自主品牌工業機器人年產量達到1萬臺,形成一批機器人重點領軍企業、知名品牌和特色產業基地的發展目標。從政策可以看出,江蘇計劃加強與人工智能技術的集合,推動工業、服務、特種三類機器人的智能化發展。此外,2018年11月,江蘇省還發布了《江蘇省智能制造示范區培育實施方案(試行)》,進一步推動全省智能制造發展,提升江蘇制造業智能化發展水平。

整體而言,廣東省政府機器人產業布局較早,但江蘇省扶持政策較為完善,二省在政策扶持力度上相當。

產業園:廣東數量領先,江蘇產業園實力更為強勁

——廣東省機器人產業園數量領先,但分布不均

除了政策扶持外,各地地方政府圍繞本體制造、系統集成、零部件生產等機器人產業鏈核心環節,主導建設各具特色、優勢互補的機器人產業園區,也已成為我國機器人產業發展的一項重要特征。以園區和龍頭企業為依托合力推動形成的產業集聚,逐漸形成技術與資本高地,產業布局日趨合理,輻射帶動作用明顯增強,吸引了相當一部分有發展前景的項目和企業積極加入園區。

截止至2018年底,我國機器人產業園共有74個,產業園建設呈現出“全面開花,區域集中”的特點。其中廣東省和江蘇省各占11個和7個,領先全國,合計占全國產業園數量的24.32%。

具體來看,廣東省機器人產業園主要分布在深圳、廣州、佛山、東莞、中山等地,其中11所產業園中6所均在深圳,占比54.5%,分布十分不均衡。而江蘇機器人產業園主要分布在徐州、南京、常州、張家港、南通等地,分布相對均衡。

——江蘇省機器人產業園數量雖不敵,但實力強勁

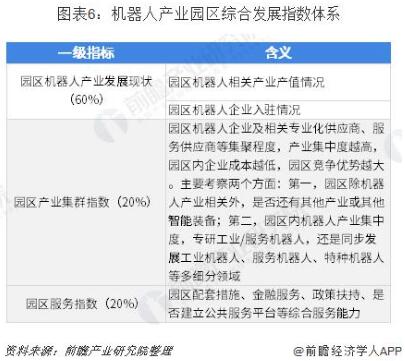

根據前瞻構建的機器人產業園區綜合發展指數體系,2018年中國機器人產業園區綜合競爭力TOP10榜單如下:

從榜單中不難看出,江蘇省6所產業園中有3所上榜,其中南京麒麟機器人產業園位列全國第三。而廣東省機器人產業園無一上榜。這也說明了地處長三角地區的江蘇省機器人產業發展基礎雄厚,而廣東省近年來機器人產業雖逐步發展壯大,但其技術、產業集群等綜合實力還有待加強。

資本:廣東機器人創投更具活力,江蘇創投尚處早期階段

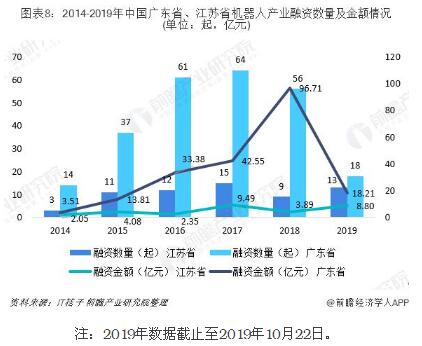

資本是推動機器人產業發展的又一大關鍵力量。根據IT桔子數據,2014-2019年,我國機器人產業資本市場上,無論從融資數量還是從融資金額來看,廣東省均略勝一籌。2018年,廣東省機器人產業融資數量為56起,而江蘇省僅有9起;融資金額上,廣東省融資金額達到96.71億元,而江蘇省僅為3.89億元,是廣東省的1/25。

這顯示出廣東省機器人行業創業投資市場的活躍,同時展示出了廣東雄厚的資本實力與資金力量,對廣東省機器人產業起到培育、助推作用。

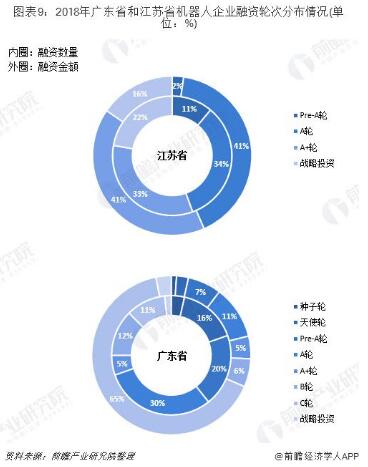

而從融資輪次分布情況來看,二省均偏早期,但廣東省機器人企業融資階段更靠后,資本也更偏好較為發展更成熟的頭部企業,處于C輪融資階段的企業數量雖只占數量的11%,卻獲得了2018年65%的融資額;而江蘇省機器人企業集中分布于A輪(包括A+輪)及以前,融資數量占比達到78%。

企業:廣東機器人企業量、質雙高,江蘇正在追趕

根據不完全統計,截止到2018年10月底,全國機器人企業的總數為8399家,9、10月全國范圍新增企業數量為398家,2個月增幅為4.74%。其中,廣東省和江蘇省企業數量分別為1610和1291家,居全國前兩名,廣東省再次在數量上略勝一籌。對比2017年的數據,江蘇省機器人企業增長了37.34%,增長速度較快,繼續在總量上追趕廣東。

從企業實力來看,根據《互聯網周刊》評選的2019年中國科技機器人排行榜top50企業省份分布情況,廣東省上榜19家,占比38%,全國排名第一,實力大幅度領先;江蘇省雖排在第二位,但僅上榜9家,占比18%,落后廣東。

目前,廣東已經孕育了以廣東拓斯達(39.230, -0.01, -0.03%)、深圳大疆、廣州數控、廣東松慶智能為代表的若干優秀機器人企業,對中小企業起到良好的帶動作用,推動廣東機器人產業再上臺階

綜上所述,廣東省憑借其雄厚的資本實力,培育了一大批優秀的機器人企業,同時依托其良好的區位優勢和機器人產業基礎,孕育機器人產業的發展壯大。相比之下,江蘇省的政策支撐更加全面,同時制造業基礎雄厚,產業園研發實力強勁,但在市場活躍度和企業培育上略遜一籌。綜合來看,廣東省機器人產業的實力略勝一籌。

數據來源于前瞻產業研究院《中國工業機器人行業產銷需求預測與轉型升級分析報告》

投稿箱:

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息