高端裝備制造業總體發展趨勢判斷

政策層面,2017 年是“十三五”規劃的實干之年。隨著《中國制造2025》及一系列配套政策在2016 年內出臺,相關推動政策將在2017 年進入全面落地階段;宏觀基本面方面,2017 年我國宏觀經濟增長目標定為6.5%左右,較上年稍有回落,顯示出社會經濟運行盡管面臨較大下行壓力,但仍處于合理運行區間,呈緩中趨穩的趨勢。

從行業自身發展來看,隨著我國制造業向高端化、智能化的方向發展,高端裝備制造業面臨著結構調整與產業升級難題,行業運行機遇與挑戰并存。預計2017 年,在政策基本面向好的環境下,我國高端裝備制造業將保持健康穩定發展,軌道交通裝備、航空航天裝備以及工業機器人制造業的自主創新能力將進一步提升,一系列關鍵技術與重大專項將獲得突破,而機床領域將繼續進行結構調整,企業加大對中高檔數控機床的投入力度,研發與產業化水平不斷提升。

一、供求預測

1、工業機器人

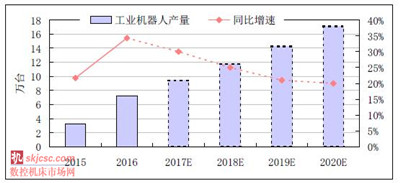

從生產來看,目前我國涉及生產機器人的企業數量超過800 多家,且有大批傳統機械制造企業轉向工業機器人的生產,我國已建成或在建的工業機器人園區超過40 個,還有大量籌備中的產業園區,預計將在未來幾年陸續建成投用,將進一步釋放工業機器人產能。因此,預計2017 年,我國工業機器人產量將達到9.4 萬臺,同比增長約30%;2017~2020年,我國工業機器人產量年均增速約為22%;到2020 年,工業機器人產量將接近17 萬臺。

2017~2020 年我國工業機器人產量及同比增速預測

數據來源:國家統計局

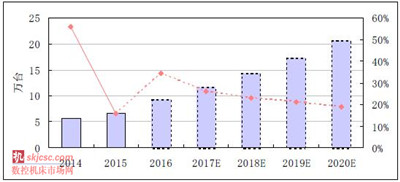

目前,我國工業機器人保有量遠低于世界平均水平,隨著機器換人、智慧工廠建設的不斷加快,我國工業機器人市場需求潛力將被挖掘,在未來幾年有望迎來需求高峰期。預計2017 年,我國工業機器人銷售量將達到11.6 萬臺,同比增長約26%;2017~2020 年,工業機器人銷售量年均增速約21%,到2020 年,工業機器人銷售量有望超過20.5 萬臺。

2017~2020 年我國工業機器人銷售量及同比增速預測

數據來源:國際機器人聯合會

2、機床

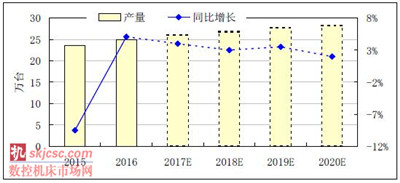

“十三五”期間,數控機床將成為國家重點關注、企業重點投資、產能集中釋放的領域。根據《數控機床專項“十三五”實施計劃》,未來我國將著力突破高檔數控系統等產品的關鍵共性技術,形成行業的可持續創新能力;高精度加工機床、高效高速加工機床、柔性復合機床、智能機床、綠色環保機床是機床制造技術將成為我國高檔機床的發展方向。從短期來看,目前我國制造業正處于轉型升級的關口,企業對數控機床的購買需求將明顯提升,有利于數控機床產能釋放。預計2017 年,數控金屬切削機床產量約為26.1 萬臺,同比增長約4%。2017~2020 年,數控金屬切削機床產量保持3%左右年均增速,至2020 年,產量將達到28.2萬臺左右。

2017~2020 年數控金屬切削機床產量及同比增速預測

數據來源:國家統計局

二、進出口預測

1、 工業機器人

近幾年我國已加大對海外機器人企業的投資并購,隨著技術引進消化吸收及創新,我國工業機器人市場競爭力將顯著增強。同時,隨著我國機器人產能的快速釋放,在未來一段時間內,我國工業機器人進出口貿易逆差將逐漸縮小。預計,未來幾年,我國工業機器人進口數量將呈先增后降的趨勢,預計到2020 年,多功能工業機器人進口數量在5 萬臺左右。而出口方面,伴隨我國工業機器人產能擴張,產品質量與性能不斷提升,并購海外企業打通海外渠道,再加上價格優勢,我國工業機器人將加快“走出去”步伐。預計未來5年,我國工業機器人出口量將不斷上升,到2020 年,多功能工業機器人出口數量有望超過1.1 萬臺。

2、 機床

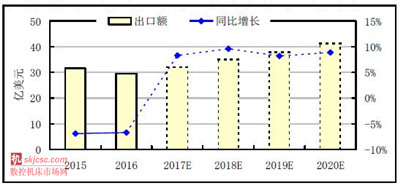

出口方面,一方面,我國出口機床以中低端產品為主,缺乏核心競爭力,在國內人力成本上漲、全球需求乏力的情況下,我國機床企業出口將面臨較大的競爭壓力;另一方面,“十三五”期間,我國將繼續加強與“一帶一路”沿線國家的合作力度,而沿線國家以發展中國家為主,是我國機床主要出口目的國。隨著裝備制造業領域的國際產能合作,金屬加工機床出口形勢有望好轉。因此預計,2017 年,我國金屬加工機床出口額將達到32 億美元左右,同比增長約8.3%;2017~2020 年,行業出口年均增速在8.9%左右,預計到2020年,出口額將達到41.3億美元左右。

2017--2020年金屬加工機床出口額及同比增速預測

數據來源:海關總署

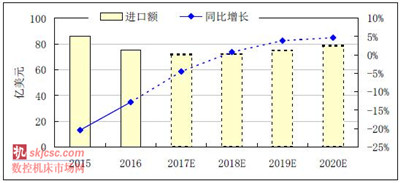

進口方面,短期看,受機床行業整體疲軟影響,機床進口額將延續下滑趨勢,但降幅將有所收窄。預計2017 年,金屬加工機床全年進口額約為71.7 億美元,同比下降4.5%左右。“十三五”期間,由于我國本身對高端機床產品需求仍然較大,進口額將逐步回升;預計2017~2020 年均增幅約3.1%,至2020 年進口額將達到78.6 億美元左右。

2017~2020 年我國金屬加工機床進口額及同比增速預測

數據來源:海關總署

三、投資預測

整體看,低端機床產品在國內外市場需求都出現不同程度的下滑,這將迫使企業對投資和產能擴張保持謹慎態度。未來,企業投資將更加傾向于投向高端產能,加大數控機床產品研發生產的投入力度。因此,預計2017 年,我國機床工具行業固定資產投資額將達到4890 億元,同比下降2.0%。未來幾年,隨著我國制造業加快轉型升級步伐,機床工具業的下游需求也將回暖,行業投資增速有望恢復增長;預計2017~2020 年行業投資年均增速將 維持在年均1.8%左右,預計到2020年,行業投資總額有望達到4740億元規模。

2016~2020 年機床工具工業固定資產投資完成額及同比增速預測

數據來源:機械工業協會

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com