三季度工業機器人市場恢復正增長但仍不及預期

2022-11-24 來源:- 作者:-

三季度工業機器人市場由負轉正,根據MIR DATABANK數據顯示,2022年三季度中國工業機器人市場出貨量超7萬臺,同比增長達19.3%。但相比我們此前預期的三季度工業機器人市場25%左右的增長仍有一定差距。前三季度來看,工業機器人出貨量累計超20萬臺,同比增長7.2%。

2017-2022年工業機器人分季度市場規模(出貨量/臺)

*總出貨量計數包括:≤20kg 6-axis、>20kg 6-axis、SCARA、Cobots、Delta

2022年比較意外的是疫情再一次嚴重反復,并且主要爆發地區位于上海及其周邊的長三角地區,給了制造業企業當頭一棒,發展或多或少都受到了限制。

一季度時工業機器人下游市場需求依然強勁,多數機器人廠商在手訂單充足,忙于交付上年末訂單,直到3月新一輪疫情有反復勢頭,工業機器人市場受到影響,增速開始放緩。

4、5月份是國內疫情最嚴重的時期,供需兩端持續受到影響,海外市場發展也不理想,市場明顯走弱,加之去年二季度基數較大,市場出現近9個季度以來的首次下滑。

三季度疫情消退,一二季度因疫情而導致延遲交付的訂單,在三季度得到釋放,市場開始有序恢復,新能源相關產業呈現逆周期增長的趨勢雖也拉動了機器人市場增長,但整體增速仍不及預期。

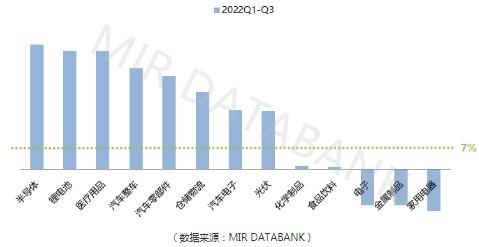

01 行業景氣度差異化明顯,新能源、鋰電、光伏、醫療發展加速

分行業來看,工業機器人市場主要受新能源汽車、鋰電、光伏、醫療等新興行業需求拉動;3C電子需求較大幅度萎縮;一般工業開始復蘇但不及預期。

2022Q1-Q3工業機器人下游行業出貨情況(同比增速,%)

新能源汽車、動力電池:近幾年新能源汽車產銷兩旺,2022年以來以比亞迪為首的新能源車企加速擴產,“蔚小理”為代表的造車新勢力月度銷量也均突破了萬輛規模,同比增幅普遍超過一倍。汽車電動化、網聯化、輕量化需求加速機器人在汽車整車&汽車零部件&汽車電子等領域應用。同時新能源汽車的發展也拉動了動力電池產業的強勁需求。

3C電子、可穿戴設備、元宇宙:疫情爆發之初,3C電子行業可謂吃盡紅利,隨著疫情常態化以及電子產品的創新性不強,消費端需求低迷,市場盡顯疲態,智能手機廠商庫存量處于高位且頻頻被砍單;可穿戴設備市場逐漸進入成熟期,無線耳機等新品創新不足,市場增速開始回落且新一代元宇宙產品尚未落地,3C市場增長更加后勁不足。

半導體、光伏、醫療等新興行業:光伏行業受“碳中和”等政策驅動以及海內外下游市場需求拉動,持續高景氣度。半導體、醫療、物流運輸等“熱門”市場,維持高速增長。

一般工業:金屬加工等行業受疫情、宏觀經濟低迷及大宗商品漲價、出口受阻等沖擊較大,下游市場復蘇不及預期。

總的看來前三季度市場主要受新能源汽車及新興行業需求拉動,MIR 睿工業預計2022年新能源汽車和新興行業機器人的出貨量有望占到工業機器人整體市場出貨量的40%以上。

02 五種機型增長基本回歸正軌,SCARA受累出現負增長

分機型來看,2022年三季度除SCARA出現負增長以外,其余機型全部處于正增長態勢,>20kg 6-axis和Cobots增速較快。

2022Q1-Q3工業機器人細分機型出貨量同比增長情況

受光伏、鋰電、醫療等新興行業的帶動,三季度SCARA在這幾個領域的需求高速擴張,但由于3C電子行業需求疲軟,大幅拖累了SCARA整體市場的發展,三季度增速同比下降0.1%。

Cobots主要在汽車零部件及汽車電子、醫療、金屬制品、半導體等工業市場大幅出貨,非工業市場如餐飲、新零售、教育等受到疫情較大影響。

三季度為Delta機器人旺季,食品飲料及日化、醫療領域需求有所回溫拉動Delta機器人需求。

>20kg 6-axis高速增長,主要系新能源汽車整車及零部件、動力電池、物流等領域應用增多。≤20kg 6-axis受到一般工業復蘇拉動,需求有所回溫。

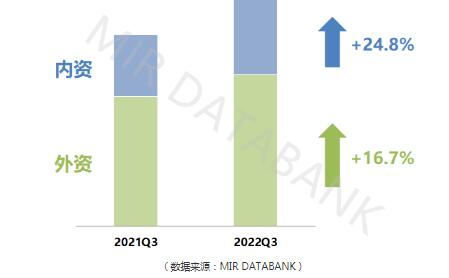

03 外資重回正增長,內資增速超過市場平均增速

分廠商來看,三季度內外資市場均有所增長,由于貨期有所好轉,生產和交付逐步恢復,二季度因疫情等因素而延遲交付的訂單在三季度持續落地,拉動市場。

2022年Q3工業機器人市場內外資廠商同比增長情況

從環比來看,第三季度外資市場占有率上升,國產品牌市場份額有所下滑。

由于二季度疫情嚴重,外資廠商此前未交付的訂單在三季度大量出貨,此外,疫情的契機并未使得國產廠商一舉完成國產替代。

雖然外資機器人第一梯隊的“四大家”缺貨嚴重,但外資第二梯隊也借此機遇順勢崛起,例如那智、川崎等在汽車、鋰電領域拿到了比亞迪的大訂單。

同時受到行業景氣度的影響,三季度新能源汽車、鋰電和光伏行業增長加快,這幾個細分行業相對來說外資廠商布局較早更占優勢;內資品牌的下游行業則相對來說比較分散,擁有優勢的一般工業市場三季度發展也并不理想。

再者,內資廠商的表現出現兩極分化,疫情之下國內頭部廠商憑借供應鏈及靈活的價格策略優勢,在鋰電、新能源汽車零部件、光伏等領域持續滲透,份額有較大提升,例如埃斯頓、埃夫特抓住機會有較大出貨。而部分中小廠商在面臨市場壓力時,競爭力不足從而份額萎縮。

但是2022年前三季度同比而言,內資廠商的市場份額仍在提升,國產替代的趨勢未曾更改。

投稿箱:

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息