高端裝備—工業(yè)機器人行業(yè)預測與展望

2019-3-28 來源:- 作者:-

綜述:2018 年,在宏觀環(huán)境穩(wěn)中有進、制造業(yè)結(jié)構(gòu)優(yōu)化升級的背景下,我國裝備制造業(yè)保持增長。從供給端來看,1~12 月,軌道交通裝備、船舶裝備等行業(yè)下行壓力較大,鐵路機車產(chǎn)量同比下降2.7%;國產(chǎn)飛行器研發(fā)生產(chǎn)、商業(yè)航天、北斗三號等航空航天領(lǐng)域進展較快;工業(yè)機器人產(chǎn)量同比增長4.6%,增長明顯放緩。從需求端來看,行業(yè)整體需求放緩,鐵路、船舶、航空航天和其他運輸設備制造業(yè)主營業(yè)務收入同比僅增長4.0%。展望2019年,經(jīng)濟高質(zhì)量發(fā)展將催生高端裝備制造業(yè)新動能,行業(yè)有望出現(xiàn)回暖勢頭。

一、工業(yè)機器人產(chǎn)量及增速

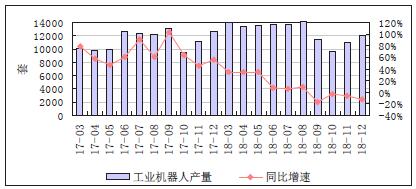

2018 年,受上年基數(shù)較高、國際跨國巨頭在華產(chǎn)能釋放搶占市場、國內(nèi)同質(zhì)化低價競爭日趨激烈等因素影響,我國工業(yè)機器人產(chǎn)量增長明顯放緩。1~12 月,我國工業(yè)機器人產(chǎn)量為14.8 萬套,同比僅增長4.6%,增速較上年同期大幅下降63.5 個百分點。從月度產(chǎn)量來看,我國工業(yè)機器人月度產(chǎn)量增速基本呈震蕩放緩的趨勢。其中,9 月份,我國工業(yè)機器人產(chǎn)量為11448 臺,同比下降16.4%,月度增速近年來首次出現(xiàn)負增長;10 月份月度產(chǎn)量僅9590 臺,年內(nèi)首次降至10000 臺以下。

進入2019 年,機器人產(chǎn)量保持良好勢態(tài),但在上年高基數(shù)的基礎(chǔ)上,增速出現(xiàn)放緩。1~2 月,我國工業(yè)機器人產(chǎn)量為20041.3 套,較上年同期的18770 套增加1271.3 套。在制造業(yè)轉(zhuǎn)型升級、產(chǎn)業(yè)扶持政策不斷落地等有利因素的支持下,我國工業(yè)機器人生產(chǎn)有望繼續(xù)保持增長。初步預計1 季度,工業(yè)機器人產(chǎn)量有望達到3.84 萬套,同比增長16%左右。

2017 年以來工業(yè)機器人產(chǎn)量及增速

數(shù)據(jù)來源:國家統(tǒng)計局

國內(nèi)市場釋放潛能,科創(chuàng)板助推行業(yè)發(fā)展

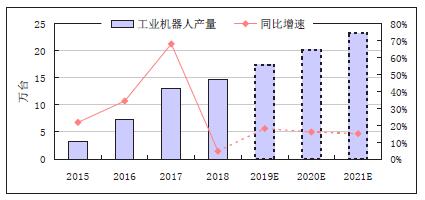

在制造業(yè)轉(zhuǎn)型升級、產(chǎn)業(yè)扶持政策不斷落地等有利因素的支持下,我國工業(yè)機器人生產(chǎn)有望實現(xiàn)穩(wěn)中有進的發(fā)展趨勢,全年產(chǎn)量預計保持小幅增長。具體來看,目前我國涉及生產(chǎn)機器人的企業(yè)數(shù)量超過800 多家,且有大批傳統(tǒng)機械制造企業(yè)轉(zhuǎn)向工業(yè)機器人的生產(chǎn),我國已建成或在建的工業(yè)機器人園區(qū)超過40 個,還有大量籌備中的產(chǎn)業(yè)園區(qū),預計將在未來幾年陸續(xù)建成投用,將進一步釋放工業(yè)機器人產(chǎn)能。另一方面,安川、ABB、川崎重工等國際龍頭企業(yè)紛紛在華建廠擴大產(chǎn)能,將擠占國產(chǎn)機器人市場份額,國內(nèi)機器人企業(yè)或?qū)?/span>面臨洗牌。

預計2019 年,我國工業(yè)機器人產(chǎn)量有望達到17.4 萬臺,同比增長約18%。

2018~2020 年我國工業(yè)機器人產(chǎn)量及同比增速預測

數(shù)據(jù)來源:國家統(tǒng)計局

二、工業(yè)機器人進出口量及增速預測

加快“走出去”步伐,高端產(chǎn)品短期仍依賴進口

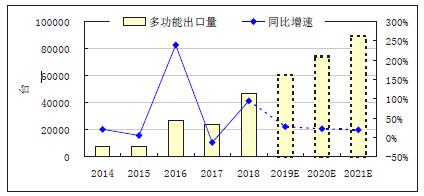

出口方面,一方面,在政策扶持、資本推動、企業(yè)追趕的大背景下,我國工業(yè)機器人用10 年時間快速發(fā)展,完成了從上游核心零部件到中游本體再到下游吸引集成,形成了完整產(chǎn)業(yè)鏈。另一方面,雖然我國國產(chǎn)控制器可控制的機器人類型齊全,但在機器人核心及關(guān)鍵技術(shù)的原創(chuàng)性的研究、高可靠性基礎(chǔ)功能部件的批量生產(chǎn)應用等方面,同發(fā)達國家相比差距很大。因此,在價格優(yōu)勢的助推下,我國工業(yè)機器人出口的對象主要為對精度要求不高的通用型機器人。不過,近年來,我國機器人產(chǎn)業(yè)不斷加快海外并購步伐,以期借助國外成熟企業(yè)補足技術(shù)方案、海外市場等領(lǐng)域短板。隨著美的收購庫卡等一系列并購完成,我國工業(yè)機器人企業(yè)全球市場競爭力將顯著增強。綜合上述原因,隨著不斷吸收國外技術(shù)和加強自主研發(fā),我國微電子技術(shù)將快速發(fā)展,處理器的性能將不斷提高,高性價比的微處理器使得開發(fā)低成本、高性能的工業(yè)機器人控制器成為可能。此外,隨著購海外企業(yè)打通海外渠道,再加上價格優(yōu)勢,我國工業(yè)機器人將繼續(xù)加快“走出去”步伐,產(chǎn)品出口量穩(wěn)步提升。預計2019 年,我國多功能機器人出口數(shù)量有望達到6 萬臺,同比增長28%左右。

2019~2021 年我國多功能工業(yè)機器人出口量及同比增速預測

數(shù)據(jù)來源:國際機器人聯(lián)合會

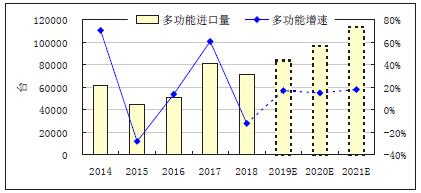

進口方面,隨著中國人口紅利下降,勞動力價格上升,裝備制造業(yè)對工業(yè)機器人的需求不斷擴張,我國作為全球最大的工業(yè)機器人消費國的現(xiàn)象將得以持續(xù)。同時,我國機器人產(chǎn)業(yè)在伺服減速機等關(guān)鍵零部件等領(lǐng)域的技術(shù)突破尚需時日,短期仍依賴進口。此外,2019 年以來,中美貿(mào)易談判向積極方向發(fā)展,共識達成預期逐步升溫,外部環(huán)境改善提升市場風險偏好,對市場反彈構(gòu)成支撐。綜合來看,預計2019 年,我國多功能工業(yè)機器人進口量有望達到8.4 萬臺,同比增長17%左右。

2019~2021 年我國多功能工業(yè)機器人進口量及同比增速預測

數(shù)據(jù)來源:國際機器人聯(lián)合會

三、2019年趨勢展望

智能制造領(lǐng)域,科創(chuàng)板是機器人加速證券化的重大利好,產(chǎn)業(yè)迎來獨角獸投資機遇。此外,國家出臺相關(guān)政策指向工業(yè)機器人關(guān)鍵技術(shù)突破和國產(chǎn)化率提升。我國工業(yè)機器人密度已經(jīng)達到97 臺/萬人,但與發(fā)達工業(yè)國相比仍有很大差距,與2020 年達到150 臺/萬人的目標也還很遠,因此還有很大提升空間。不過同時,隨著跨國機器人巨頭加快在華布局,我國國產(chǎn)機器人企業(yè)面臨較大競爭壓力,特別是當前減速機等關(guān)鍵零部件仍依賴進口,而我國前幾年機器人產(chǎn)業(yè)園扎堆建設,產(chǎn)能集中釋放將造成低水平同質(zhì)化競爭日趨激烈。我國工業(yè)機器人產(chǎn)業(yè)大而不強,短期面臨需求回落壓力。但長期來看,得益于需求市場擴容、技術(shù)突破等積極因素,未來幾年智能制造行業(yè)收入、盈利均將處于較高水平。

投稿箱:

如果您有機床行業(yè)、企業(yè)相關(guān)新聞稿件發(fā)表,或進行資訊合作,歡迎聯(lián)系本網(wǎng)編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業(yè)、企業(yè)相關(guān)新聞稿件發(fā)表,或進行資訊合作,歡迎聯(lián)系本網(wǎng)編輯部, 郵箱:skjcsc@vip.sina.com

更多相關(guān)信息

業(yè)界視點

| 更多

查")

行業(yè)數(shù)據(jù)

| 更多

- 2025年1月 新能源汽車銷量情況

- 2024年12月 新能源汽車產(chǎn)量數(shù)據(jù)

- 2024年12月 基本型乘用車(轎車)產(chǎn)量數(shù)據(jù)

- 2024年12月 軸承出口情況

- 2024年12月 分地區(qū)金屬切削機床產(chǎn)量數(shù)據(jù)

- 2024年12月 金屬切削機床產(chǎn)量數(shù)據(jù)

- 2024年11月 金屬切削機床產(chǎn)量數(shù)據(jù)

- 2024年11月 分地區(qū)金屬切削機床產(chǎn)量數(shù)據(jù)

- 2024年11月 軸承出口情況

- 2024年11月 基本型乘用車(轎車)產(chǎn)量數(shù)據(jù)

- 2024年11月 新能源汽車產(chǎn)量數(shù)據(jù)

- 2024年11月 新能源汽車銷量情況

- 2024年10月 新能源汽車產(chǎn)量數(shù)據(jù)