2021年中國工業機器人行業現狀分析,國產工業機器人發展空間巨大

2021-12-7 來源: 華經情報網 作者:-

一、工業機器人概述

1、定義

工業機器人是廣泛用于工業領域的多關節機械手或多自由度的機器裝置,具有一定的自動性,可依靠自身的動力能源和控制能力實現各種工業加工制造功能。工業機器人被廣泛應用于電子、物流、化工等各個工業領域之中。

2、分類

工業機器人按照輸入信號方式可分為編程輸入型機器人和示教輸入型機器人。按運動坐標形式可分為關節式機器、圓柱坐標機器人、直角坐標機器人、并聯機器人和SCARA(平面關節型)機器人。按驅動方式可分為液壓驅動機器人、氣壓驅動機器人和電氣驅動機器人

工業機器人按不同方式分類情況

二、產業鏈結構及分析

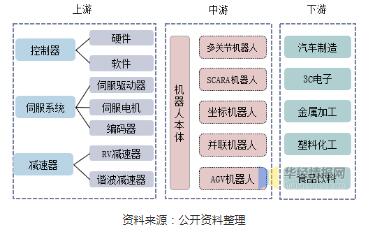

1、產業鏈結構

我國工業機器人行業在經歷數十年發展后形成完整的行業產業鏈。上游零部件作為原材料對于工業機器人極為重要,三大核心零部件控制系統、伺服系統、減速器,中游為機器人本體,下游是集成系統,廣泛應用于汽車、3C、食品、飲料等行業。

工業機器人行業產業鏈全景圖

2、上游端分析

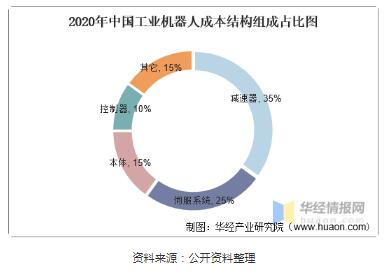

工業機器人中技術難度最高的三大核心零部件分別是減速器、伺服系統和控制器器,三者分別占工業機器人成本構成的35%、25%、10%。核心零部件成本占到工業機器人整機成本的70%,核心零部件供應商在整個產業鏈中擁有最強的議價能力。目前我國85%的減速器市場、90%的伺服電機市場、超過80%的控制系統市場被海外品牌占據。

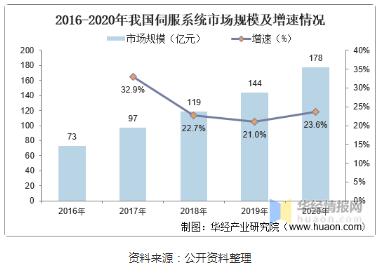

伺服系統是工業機器人主要的動力來源,主要由伺服電機、伺服驅動器、編碼器三部分組成。伺服系統又稱位置隨動系統,是通過運用機電能量變換、驅動控制技術、檢測技術、自動控制技術、計算機控制技術等實現精準驅動與系統控制,從而實現執行機械對未知指令準確跟蹤的控制系統,被廣泛應用于航空航天、國防領域以及工業自動化等自動控制領域。據資料顯示,中國伺服系統市場規模由2016年的73億元上升至2020年的178億元。

3、下游端分析

在工業機器人下游行業中,汽車行業是工業機器人下游應用占比最高的行業,約占整個工業機器人市場出貨量的35%,其中在汽車零部件和汽車整車中的應用分別占比23%和12%。據資料顯示,2021年上半年,我國汽車產量1279萬輛,同比2020年上半年增長26.4%。

三、行業發展現狀

1、產量及市場規模

隨著我國傳統工業特別是制造業的迅速發展,國內對于生產勞動力的需求量逐步提升。但是隨著人口老齡化的進一步加劇,人口紅利逐漸消退,人力成本逐年上升,傳統工業尤其是制造業對工業機器人這類勞動力替代產品的需求將始終保持增長態勢。加之在其因疫情影響,其它國家都停工停產,而我國疫情控制得當,所以大量承接了來自世界各地的生產制造需求,促使國內制造業形成了一個小高峰,間接帶動了工業機器人行業的增長。據資料顯示,2021年上半年我國工業機器人產量為173630套,同比2020年上半年增長69.8%。

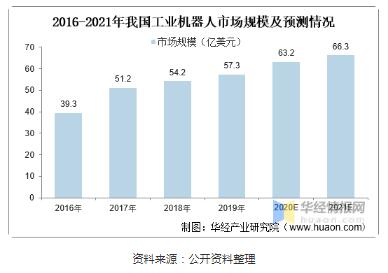

從市場規模來看,據資料顯示,2019年我國工業機器人市場規模達到57.3億美元,預計到2021年將達到66.3億美元。

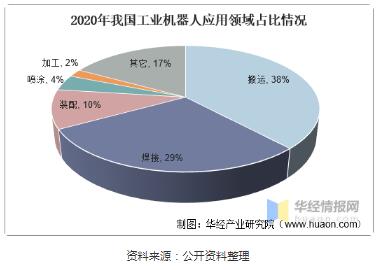

2、細分領域結構

從工業機器人應用結構來看,目前搬運仍然是機器人的第一大應用領域,占機器人應用整體的38%,其次是焊接機器人,占比為29%,第三為裝配機器人,占比為10%。

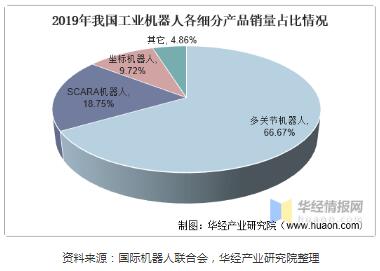

從工業機器人各細分產品來看,多關節機器人在中國市場的銷量依舊占據第一的位置。數據顯示,2019年我國多關節機器人銷量9.6萬臺,占總銷量的66.67%。

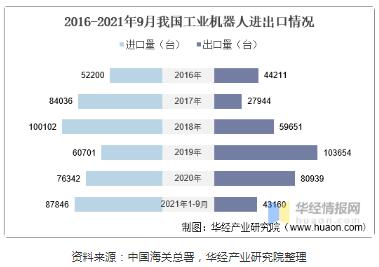

3、進出口情況

進出口量方面,近年來我國工業機器人進出口量波動幅度較大,2019年首次出現出口量大于進口量的情況。據資料顯示,2021年1-9月,我國工業機器人進口量為87846臺,出口量為43160臺。

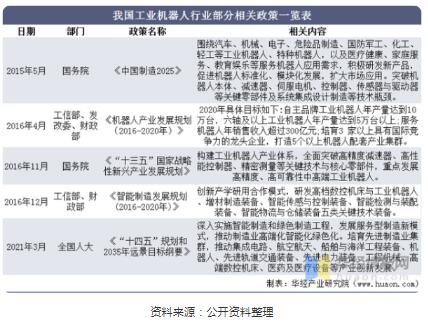

四、相關政策情況

隨著我國經濟水平和科技水平的不斷提高,我國制造行業也得到了長足發展。為了加快從制造大國向制造強國轉變,國家高度重視工業機器人產業發展,不斷出臺扶持政策,推動我國工業機器人快速發展。

五、行業競爭格局

目前,我國工業機器人市場仍被四大家族等外資品牌占據主要市場份額。據資料顯示,2020年我國工業機器人市場中,發那科、愛普生、abb、安川的市場占比分別為13.9%、9.7%、8.3%、7.7%。國內品牌中市占率最高的是埃斯頓位列第8,市占率為3.3%。

六、行業發展趨勢

1、通用工業是國產工業機器人換道超車的機會

以工業機器人四大家族為代表的歐、日系企業,目前仍然主要以汽車工業機器人為主。除3C行業外的通用工業,自動化率普遍不高。中國是全球最大的制造業大國,工業機器人廣泛地服務于國民經濟的各個行業中。國產機器人企業更加貼近市場,具備開發成本低、響應速度快等先天優勢,在性能、功能上實現差異化,激發增量市場,這將會成為國產品牌差異化競爭的關鍵。

2、政府扶持為產業培育提供有力支持

工業機器人產業發展,取得國家層面的戰略重視。中國工業機器人企業可借助優惠產業政策加大研發投入力度、加快科研人員和技術引進,協同行業內企業或公共研發平臺布局前瞻性技術和下一代機器人技術,進一步增強核心競爭力。

3、技術變革將激發新的增量市場

結合5G通信技術、互聯網和AI技術,未來機器人將實現更多的功能,工業云將更全面地服務實體經濟。智能機器人、工業云平臺未來將成為工業機器人產業的增量市場,為國產機器人品牌提供了新賽道。在科技領域,技術變革將激發新的增量市場,對產業格局產生較大的影響。隨著新興技術的發展,未來國產機器人品牌可抓住市場新機會,與外資品牌形成差異化競爭,立足并發展于全球市場。

投稿箱:

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息