2021年度高端裝備-機器人行業報告及預測綜述

2021-11-9 來源:- 作者:-

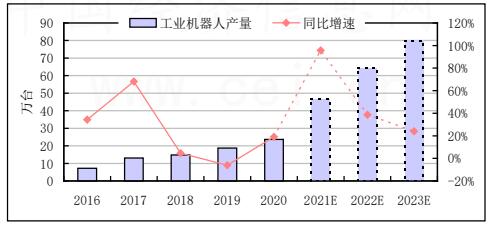

工業機器人領域,2020 年,我國工業機器人產量為 237068 臺,同比增長 19.1%。進入2021 年,工業機器人產量繼續延續去年的高速增長勢頭。1~6 月,我國工業機器人累計產量 17.4 萬臺(套),同比增長 69.8%。預計未來,隨著下游制造業需求的逐步回暖以及新型應用場景的持續拓展,疊加疫情后海外需求轉移,國內制造業景氣度持續增強,工業機器人行業有望迎來高增長。長期來看,隨著我國機器人市場不斷擴大,部分企業將以下游的系統集成作為切入點,不斷提升技術創新能力,逐步開展中上游的技術研發和產品開發。隨著國內規劃導航等服務機器人共性技術的進步,激光雷達、芯片等供應鏈體系的完善,行業產業鏈加速健全,機器人行業的成本進一步降低,有望進一步推動核心產品與技術的進口替代。未來隨著我國工業機器人技術的不斷加強,國產化率有望繼續提升。預計 2021年,我國工業機器人產量有望突破 46 萬臺,同比增長約 95.7%;到 2023 年,工業機器人產量有望達到 79.9 萬臺。

2021~2023 年我國工業機器人產量及同比增速預測

數據來源:國家統計局

短期來看,疫情刺激“機器換人”,智能裝備迎來投資熱潮;長期來看,制造業升級疊加人口老齡化背景下,國產工業機器人市場潛力大。隨著工業機器人向一般工業領域的逐步滲透,產業鏈迎來國產化良機,工業機器人將是成長動力充足、充滿投資機會的行業。2021 年,我國工業機器人市場將有望進入穩健增長期,市場競爭的不斷深入將導致市場格局的分化與裂變,部分細分產品領域的競爭格局有望被打破。

隨著我國機器人市場不斷擴大、中上游的技術研發和產品開發加速、國內規劃導航等機器人共性技術的進步,激光雷達、芯片等供應鏈體系將不斷完善,核心產品與技術有望實現突破,行業產業鏈加速健全,機器人行業的成本進一步降低,制造業與服務業無人化或少人化作業進程會加速。此外,隨著國內 5G 網絡建設高速推進,其超寬帶、海量聯接和超低時延等特點為人與人、人與機器、機器與機器之間的聯接和通信提供了多種可能,為機器人產業賦能。得益于 5G 商用、人工智能、物聯網、大數據等技術和產業的快速發展,預計我國有望成為機器人最大市場,工業機器人、服務機器人行業皆面臨良好發展機遇,市場潛力無限。建議投資者積極關注技術較為領先的國內龍頭企業,例如新松機器人、埃斯頓等機器人制造企業。

智能制造業進口分析

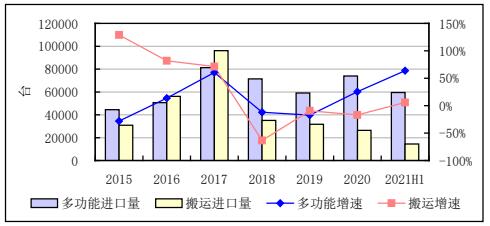

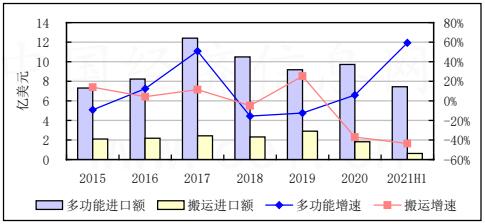

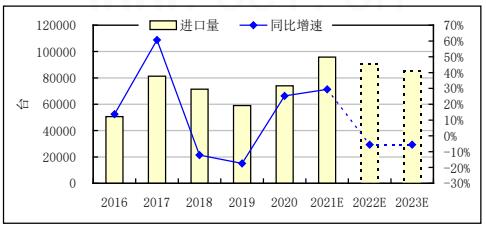

2020 年,隨著下游產業逐步回暖,我國多功能工業機器人進口量回升。全年,我國共進口多功能工業機器人 74015 臺,同比增長 25.3%,增速較上年同期提升 42.7 個百分點;進口金額為 9.7 億美元,同比增長 5.9%,增速較上年同期下提升 18.2 個百分點;進口單價為 13140.22 美元/臺,同比下降 15.5%。2021 年上半年,多功能工業機器人累計進口數量與進口金額繼續增長。1~6 月,多功能工業機器人進口 59446 臺,同比增加 63.8%;進口金額為 7.4 億美元,同比增加 59.4%。

搬運機器人方面,我國搬運機器人進口替代能力逐步增強。2020 年全年,我國共進口搬運機器人 26372 臺,同比減少 16.9%,增速較上年同期收窄 7.5 個百分點;進口金額為 1.8 億美元,同比減少 37.1%,增速較上年同期下降 62.4 個百分點;進口單價為 6913美元/臺,同比下降 24.3%。其中,日本為我國最大的搬運機器人進口地,2020 年,我國從日本進口搬運機器人 21828 臺,占總進口數量的 82.8%;進口金額為 7786.7 萬美元,占總進口金額的 42.6%。2021 年上半年,搬運機器人進口數量小幅增長,進口金額繼續呈下降狀態。1~6 月,搬運機器人進口 14461 臺,同比增長 5.9%;進口金額為 0.6 億美元,同比減少 43.7%。

2015 年以來我國工業機器人進口量及同比增速

數據來源:海關總署

2015 年以來我國工業機器人進口金額及同比增速

數據來源:海關總署

智能制造業出口分析

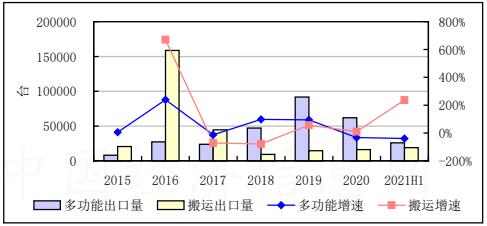

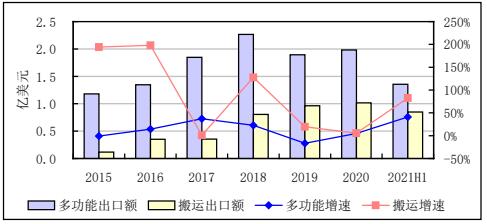

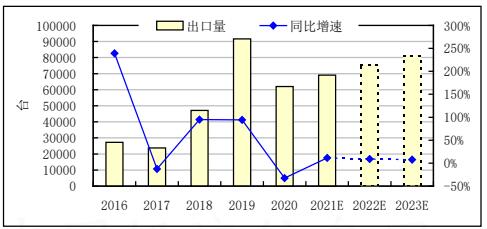

2020 年,我國多功能工業機器人出口量減少、出口金額增長。具體來看,2020 年,我國共出口多功能工業機器人 61976 臺,同比減少 32.4%;出口金額為 1.98 億美元,同比增長 4.8%,增速較上年同期提升 21.22 個百分點;出口單價為 3199.9 美元/臺,同比增長54.9%。2021 年上半年,多功能工業機器人累計出口數量繼續減少,出口金額繼續增長。1~6 月,多功能工業機器人出口 25796 臺,同比減少 39.9%;出口金額為 1.4 億美元,同比增長 41.03%。

相對而言,搬運機器人出口形勢較好,形成“量額齊增”局面。2020 年,我國共出口搬運機器人 16088 臺,同比增長 10.3%,降速較上年同期收窄 45.6 個百分點;出口金額為1.02 億美元,同比增長 5.6%,增速較上年同期收窄 14 個百分點;出口單價為 6322.6 美元/臺,同比減少 4.3%。其中,我國搬運機器人主要出口至美國、日本、越南等地,2020 年我國搬運機器人出口至美國 4803 臺,出口金額為 699.0 萬美元;出口至日本 1373 臺,出口金額為 1872.8 萬美元;出口至越南 1130 臺,出口金額為 1028.5 萬美元。2021 年上半年,搬運機器人累計出口數量與出口金額繼續增長。1~6 月,搬運機器人出口 19008 臺,同比增加 236.1%;出口金額為 0.85 億美元,同比增加 82.6%。

2015 年以來我國工業機器人出口量及同比增速

注:由于 2014 年搬運機器人出口量較低,2015 年搬運機器人出口量增速高達 12150.6%。數據來源:海關總署

2015 年以來我國工業機器人出口額及同比增速

數據來源:海關總署

工業機器人快速發展,行業空間和國產替代空間大

我國是世界上最大,增長最快的機器人市場。不過,我國自主品牌工業機器人還存在核心零部件環節“硬實力”不強,品牌、口碑等“軟實力”薄弱,人才、標準等“支撐力”不足等問題,絕大多數新型機器人是從國外進口。在制造業轉型升級、產業扶持政策不斷落地等有利因素的支持下,我國工業機器人國產化將繼續加速,生產量有望實現穩中有進的增長趨勢。同時,在我國企業智能轉型需求、長尾市場以及信息技術與機器人技術的融合創新等多方面有利因素下,自主品牌工業機器人將面臨更多發展新機遇,國產工業機器人市場占比有望不斷提升。

需求方面,一方面,2020 下半年以來,傳統下游需求端制造業回暖;另一方面,5G、新能源和醫療器械等領域快速發展,新的應用場景持續擴展。同時,海外疫情導致國內制造業擴產需求激增,疊加用工荒導致的供需矛盾,制造業對自動化改造需求大幅增加。此外,國內人口紅利逐步褪去,人力成本加速上漲,并且隨著國內制造業的轉型,國內的制造業正在逐步從過去的勞動密集型產業逐步發展成技術密集型產業,對工業自動化的需求正在加速增長。預計未來,國內工業機器人行業將顯著受益于國內制造業升級帶來的長期需求增長,工業機器人市場需求不斷增加。

供給方面,企業上,國內工業機器人龍頭經過過去幾年的收購兼并,以及高額的研發投入,已經逐步成長成為可以與四大家族對標的優質制造商,國產替代有望加速;應用場景上,國內品牌持續增加研發投入,并且通過外延并購提升技術和業務布局,應用場景增加;性價比上,隨著機器人行業規模明顯改善,規模效應凸顯,降本增效改善機器人性價比;產業鏈上,國內核心零部件配套能力逐步提升,行業獨立性增強,產品線持續拓展。因此,在綜合因素影響下,我國工業機器人供給能力和產品水平將持續提升,行業空間和國產替代空間大。

2021~2023 年我國多功能工業機器人進口量及同比增速預測

數據來源:國際機器人聯合會

2021~2023 年我國多功能工業機器人出口量及同比增速預測

數據來源:國際機器人聯合會

綜合來看,隨著下游制造業需求的逐步回暖以及新型應用場景的持續拓展,疊加疫情后海外需求轉移,國內制造業景氣度持續增強,工業機器人行業有望迎來高增長。長期來看,隨著我國機器人市場不斷擴大,部分企業將以下游的系統集成作為切入點,不斷提升技術創新能力,逐步開展中上游的技術研發和產品開發。隨著國內規劃導航等服務機器人共性技術的進步,激光雷達、芯片等供應鏈體系的完善,行業產業鏈加速健全,機器人行業的成本進一步降低,有望進一步推動核心產品與技術的進口替代。未來隨著我國工業機器人技術的不斷加強,國產化率有望繼續提升。預計 2021 年,我國工業機器人產量有望突破 46 萬臺,同比增長約 95.7%;到 2023 年,工業機器人產量有望達到 79.9 萬臺。

投稿箱:

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

如果您有機床行業、企業相關新聞稿件發表,或進行資訊合作,歡迎聯系本網編輯部, 郵箱:skjcsc@vip.sina.com

更多相關信息